⏱️ זמן קריאה משוער: כ-5 דקות

✅ נקודות מפתח

- בישראל אין מס ירושה ואין מס עיזבון מאז 1981 – קבלת ירושה אינה אירוע מס.

- עם זאת, מכירת נכסי ירושה עשויה לחייב במס שבח ובמס רכישה.

- סעיף 49ב(5) מאפשר פטור ממס שבח על דירת ירושה בתנאים מסוימים.

- תשלומי איזון בין יורשים מכספים פרטיים עלולים ליצור חבות מס כבדה.

- נכסים בארה"ב עשויים להיות חשופים למס עיזבון פדרלי של עד 40%.

- תכנון מוקדם עם ליווי משפטי חוסך מאות אלפי שקלים בהוצאות מס מיותרות.

אחת השאלות הנפוצות ביותר שמשפחות שואלות אותנו היא בנושא מס עיזבון בישראל חישוב – וכאן מגיעה התשובה הברורה והמרגיעה: בישראל אין כיום מס עיזבון ואין מס ירושה ישיר. עצם קבלת הירושה, בין אם מדובר בכספים, מניות או נכסי נדל"ן, אינה יוצרת אירוע מס שמחייב את היורשים בתשלום לרשויות. למרות זאת, חשוב שתדעו: היעדר מס ישיר אינו אומר שאין חשיפת מס כלל.

בפועל, קיימות חשיפות מס עקיפות משמעותיות ביותר שעלולות לעלות ליורשים בסכומים גבוהים – מס שבח במכירת דירת ירושה, מס רכישה בחלוקת עיזבון לא שוויונית, ומיסוי במכירת נכסים שעלו בערכם לאורך השנים. כאן בדיוק נכנס הצורך בליווי מקצועי מדויק.

משרדנו, בהובלת עו"ד חיה לזר נוטקין, מלווה משפחות בתכנון הירושה ובהגנה מפני מיסי מקרקעין מיותרים. אנו מאמינים כי תכנון מוקדם ומדויק חוסך ליורשים עוגמת נפש וכספים רבים, ומאפשר חלוקה הוגנת ושקטה של נכסי המשפחה.

⚠️ אל תחכו לאחרי חלוקת הנכסים – טעות אחת עלולה לעלות מאות אלפי שקלים

קבלו ייעוץ מקצועי עוד לפני שמתקדמים לחלוקה

אם אין מס – למה כל כך הרבה אנשים מחפשים "חישוב מס עיזבון"?

זהו אחד הבלבולים הנפוצים ביותר. גולשים רבים מחפשים כיצד לחשב מס עיזבון, אך הם בעצם מתכוונים לחישובי המס שמתעוררים סביב נכסי הירושה – ולא על עצם הירושה. כאשר יורש מוכר דירה שקיבל, או כאשר שני אחים מבקשים לחלק ביניהם נכס נדל"ן, נכנסים לתמונה חישובי מס שבח ומס רכישה.

הכוונה האמיתית מאחורי החיפוש היא הרצון להבין כמה כסף "ייעלם" למיסוי בעת מימוש הנכס שהתקבל בירושה. וכאן הכלל ברור: ככל שמתכננים מראש את אופן החלוקה והמכירה, כך ניתן לצמצם משמעותית את החבות במס.

הרקע ההיסטורי: מתי בוטל מס העיזבון בישראל ומדוע הנושא עדיין עולה לדיון?

מס העיזבון בישראל לא היה תמיד נחלת העבר. חוק מס עיזבון הופעל בישראל בין השנים 1949 ל-1981, והטיל מס פרוגרסיבי על עיזבונות – כלומר, ככל שהעיזבון היה גדול יותר, כך שיעור המס עלה. עם זאת, בתחילת שנות השמונים הוחלט לבטל את המס לחלוטין, בעיקר עקב קשיי גבייה משמעותיים, עלויות אכיפה גבוהות וחוסר כדאיות כלכלית.

חשוב להבין שהנושא אינו "סגור" לחלוטין. מעת לעת עולות בכנסת הצעות חוק להחלת "מס עשירים" או מס עיזבון מחודש, בהתאם למגמות הרווחות במדינות ה-OECD שבהן מס כזה קיים. המלצות ועדות הרפורמה השונות לאורך השנים בנוגע להחזרת המס נבחנו בהרחבה, כפי שניתן לראות במסמך הרשמי פרק ו' – מס עיזבון בדוח ועדת הרפורמה הממשלתית. בדיוק בשל אי-הוודאות הזו, תכנון מוקדם הוא קריטי.

⚠️ אזהרה חשובה: הצעות חוק להחזרת מס עיזבון מועלות מעת לעת בכנסת. תכנון מוקדם עשוי לחסוך חשיפה למיסוי עתידי כבד.

עיזבון ומיסוי מקרקעין – אירועי המס "הנסתרים" של היורשים

החיבור בין עיזבון ומיסוי מקרקעין הוא לב העניין. על פי סעיף 4 לחוק מיסוי מקרקעין, עצם העברת הנכס מהנפטר ליורשיו אינה מוגדרת כ"עסקה במקרקעין" ואינה מחויבת במס. כלומר, רישום הנכס על שם היורשים בטאבו, כשלעצמו, אינו אירוע מס.

אולם הרגע שבו היורשים מוכרים את הנכס הוא אירוע מס משמעותי ביותר. במכירה זו עשוי לחול מס שבח, המחושב על ההפרש בין שווי הרכישה המקורי לבין מחיר המכירה. בנוסף, מנהל העיזבון נושא בחובות הצהרתיות ופרקטיות מול רשויות המס, לרבות הגשת דיווחים מסודרים והגשת פרטה במקרים הנדרשים.

פטור ממס שבח במכירת דירת מגורים מזכה שהתקבלה בירושה (סעיף 49ב(5))

אחד הכלים החשובים ביותר להגנה על היורשים הוא הפטור הקבוע בסעיף 49ב(5) לחוק מיסוי מקרקעין. פטור זה מאפשר מכירה של דירת מגורים מזכה שהתקבלה בירושה ללא תשלום מס שבח, ובכך מהווה למעשה פטור ממס עיזבון עקיף. כדי לזכות בפטור זה, נדרשים שלושה תנאי סף מצטברים:

- המוכר הוא בן זוגו, צאצאו, או בן זוגו של צאצא של המוריש.

- לפני פטירתו היה המוריש בעלים של דירת מגורים אחת בלבד.

- אילו המוריש היה עדיין בחיים ומוכר את הדירה – הוא היה זכאי לפטור ממס שבח.

קיימים גם מקרי קצה סבוכים, כגון מכירת דירה ששווייה מושפע מזכויות בנייה נוספות, אשר אינן פטורות באופן אוטומטי וטעונות תחשיב פיצול מורכב. בדיקה מדוקדקת של עמידה בתנאים היא הכרחית בטרם מתקדמים למכירה.

הסכמים בין יורשים ותשלומי איזון מחוץ לעיזבון

זוהי המלכודת הנפוצה והיקרה ביותר בירושות נדל"ן. הכלל הבסיסי הוא שחלוקה ראשונה של נכסי עיזבון בין היורשים אינה נחשבת "מכירה" לצרכי מס – כל עוד החלוקה נעשית ישירות מתוך נכסי העיזבון עצמם. כלומר, אם אח אחד מקבל דירה ואח שני מקבל כספים מתוך העיזבון, אין כאן אירוע מס.

הבעיה מתחילה כאשר אחד היורשים מבקש לקבל את הדירה כולה, ומפצה את שאר היורשים בכסף פיזי מחשבון הבנק הפרטי שלו – תשלום שאינו חלק מנכסי העיזבון. במצב כזה, החלק שלגביו שולם הכסף "מבחוץ" נחשב לעסקת מקרקעין רגילה, החייבת במס שבח ובמס רכישה. כוונה טובה להגיע להסכמה הופכת בבת אחת לחבות מס כבדה. תכנון נכון של החלוקה מראש, באמצעות ליווי משפטי, מונע בדיוק את התאונות הללו.

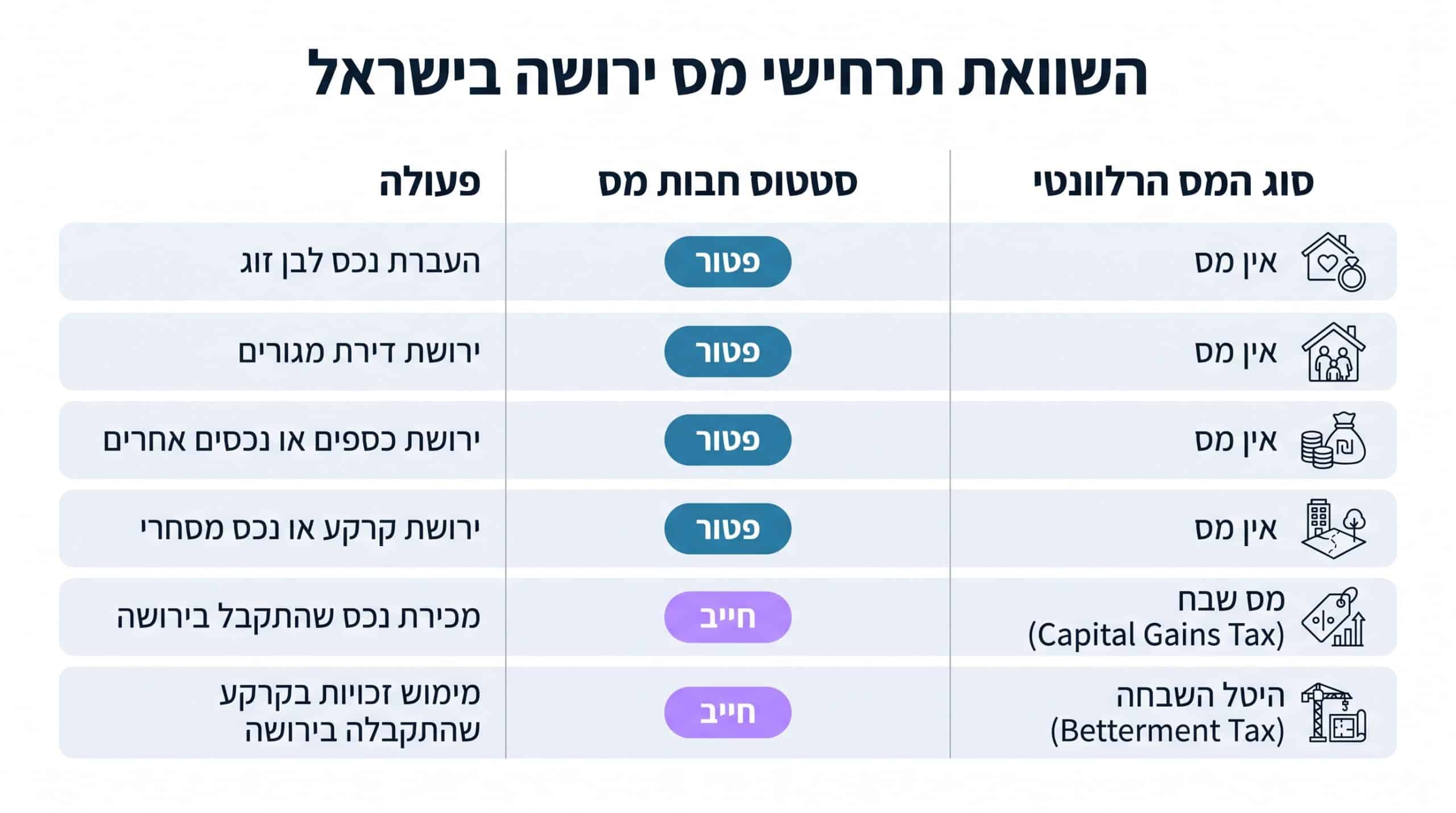

טבלת השוואה: מתי חל מס ומתי לא?

| הפעולה | חבות במס | סוג המס הרלוונטי |

|---|---|---|

| קבלת ירושה ורישום על שם היורשים | אין מס | — |

| חלוקת נכסים מתוך העיזבון בלבד | אין מס | — |

| חלוקה עם תשלום איזון מחוץ לעיזבון | חבות מס | מס שבח + מס רכישה |

| מכירת דירת ירושה ללא עמידה בפטור | חבות מס | מס שבח |

| מכירת דירת ירושה בעמידה בסעיף 49ב(5) | פטור | — |

| ירושת נכס בארה"ב על ידי אזרח זר | חבות מס זרה | מס עיזבון פדרלי (עד 40%) |

כיצד מבצעים חישוב מס עיזבון עקיף באופן מעשי?

כאשר אנו נדרשים לבצע חישוב מס עיזבון עקיף – כלומר חישוב מס השבח בעת מכירת הדירה על ידי היורש ללא פטור – נכנס לתמונה עיקרון מהותי שמכונה "עקרון הרציפות במס". על פי עיקרון זה, רשויות המס מחשבות את יום הרכישה ושווי הרכישה המקוריים לפי המועד שבו המוריש רכש את הנכס, ולא לפי מועד קבלת הירושה.

המשמעות מעשית ודרמטית: אם המוריש רכש את הדירה לפני שלושים שנה במחיר נמוך, והנכס עלה משמעותית בערכו, השבח החייב במס יחושב על פי המחיר ההיסטורי הנמוך. כך מתבהר מדוע מס עיזבון בישראל חישוב הוא בעצם חישוב מס שבח מתגלגל, שעלול להפתיע יורשים שאינם מודעים לכך מראש.

לצורך הערכה מקדימה, ניתן להשתמש בכלים הרשמיים של רשות המסים – סימולטור חישוב שומה עצמית למס שבח באתר רשות המסים, וכן בטופס ההצהרה הרשמי שיש להגיש תוך 30 יום מביצוע העסקה. עם זאת, חישוב עצמאי אינו תחליף לבדיקה משפטית מקצועית.

✅ הוכחת מומחיות: לאורך שנות פעילות המשרד, סייענו לעשרות משפחות לחסוך מאות אלפי שקלים בתכנון נכון של חלוקת עיזבון ומכירת נכסי ירושה.

תרחישים בינלאומיים: מס ירושה על נכסים בחו"ל ומורישים בעלי אזרחות זרה

בעוד שבישראל אין מס עיזבון, התמונה משתנה לחלוטין כשמדובר בנכסים בחו"ל. במדינות כמו ארצות הברית קיים מס עיזבון פדרלי נוקשה, ואזרחים ישראלים המחזיקים בנדל"ן או במניות אמריקאיות עלולים למצוא את עצמם חשופים למס ירושה זר משמעותי. ההבדל בין המדיניות הישראלית למדיניות האמריקאית מתואר בהרחבה במאמר על מס ירושה בארה"ב לישראלים המחזיקים נכסים אמריקאיים.

השיעור הזר עשוי להגיע עד 40% משווי הנכס, וזאת בכפוף לתקרת פטור מצומצמת ביותר לתושבים זרים – כ-60 אלף דולר בלבד. בנוסף, קיים מנגנון ה-Step Up המאפשר במקרים מסוימים לקבוע מחיר מקורי ויום רכישה חדשים לנכסים שהתקבלו בירושה מחו"ל, באמצעות בקשה להחלטת מיסוי במסלול הירוק. הסדרים אלו דורשים מומחיות ספציפית והיכרות מעמיקה עם הסכמי המס הבין-לאומיים.

טעויות נפוצות שמובילות לחבות מס מיותרת

לאורך השנים אנו פוגשים יורשים שנקלעו לתאונות מס שניתן היה למנוע בקלות. הטעות הראשונה והשכיחה היא ביצוע "סידור" בין האחים שכולל תשלומי איזון מכספים פרטיים, מבלי להבין שמדובר באירוע מס. הטעות השנייה היא מכירת דירת ירושה ללא בדיקה מוקדמת של הזכאות לפטור לפי סעיף 49ב(5) – ולעיתים אובדן הפטור בשל מכירה מוקדמת מדי של נכס אחר.

טעות שלישית נפוצה היא התעלמות מעקרון הרציפות במס, מה שמוביל להפתעה גדולה בעת קבלת שומת מס השבח. רביעית, אי-טיפול נכון בנכסים בחו"ל עלול לחשוף את היורשים למיסוי זר כבד. כל הטעויות הללו נמנעות באמצעות תכנון מקדים ובדיקה משפטית צמודה.

🚨 דחיפות: רוב טעויות המס מתרחשות בשישה החודשים הראשונים לאחר הפטירה – בדיוק כשהמשפחה עסוקה בשגרת האבל. קבלו ייעוץ מוקדם עוד לפני שמחליטים על חלוקה.

⭐ מאות משפחות כבר בטחו בנו

עו"ד חיה לזר נוטקין מלווה משפחות בתכנון ירושה מדויק ובמניעת מיסוי מיותר – בואו נבדוק יחד את המצב שלכם

צ'ק-ליסט: מה כדאי לבדוק לפני חלוקת עיזבון או מכירת נכס?

| נושא לבדיקה | מדוע זה חשוב |

|---|---|

| מקור הכספים בתשלומי איזון | מניעת סיווג כעסקה חייבת במס |

| זכאות לפטור לפי סעיף 49ב(5) | חיסכון מלא במס שבח על דירת מגורים |

| שווי ויום הרכישה של המוריש | חישוב נכון של מס השבח הצפוי |

| קיומן של זכויות בנייה נוספות | השפעה על היקף הפטור והצורך בפיצול |

| נכסים בחו"ל וזיקה למדינה זרה | חשיפה אפשרית למס עיזבון זר |

| תיעוד ההסכם בין היורשים | הגנה מפני טענות "עסקה למראית עין" |

כיצד משרדנו מסייע ליורשים בפועל?

מעבר לידע המשפטי, אנו רואים חשיבות רבה בליווי אישי ומותאם לכל משפחה. הטבלה הבאה ממפה את הצורך העסקי-משפחתי מול הדרך שבה אנו מסייעים בפועל:

| הצורך של היורשים | איך אנו מסייעים בפועל |

|---|---|

| הבנת חשיפת המס לפני חלוקה | מיפוי תרחישי מס מסודר לכל נכס בעיזבון |

| חלוקה הוגנת ללא תאונות מס | עריכת הסכם חלוקת עיזבון מדויק ומתועד |

| מימוש מקסימלי של פטורים | בדיקת זכאות והגשת דיווחים נכונה לרשויות |

| טיפול בנכסים בחו"ל | ליווי בהסדרי מס בין-לאומיים ומנגנון Step Up |

אנו מקפידים על שקיפות מלאה ועדכון שוטף בכל שלבי הטיפול, כך שתמיד תדעו היכן עומד התיק שלכם ומה הצעדים הבאים.

⭐ לקוחות מספרים:

"פנינו לעו"ד לזר נוטקין אחרי שאחי הציע לשלם לנו מהכסף הפרטי שלו תמורת הדירה. הייעוץ שקיבלנו חסך לנו חבות מס שבח ורכישה של מאות אלפי שקלים. הכוונה הייתה טובה – אבל בלי הליווי המשפטי היינו נפגעים קשה."

שאלות נפוצות

❓ האם משלמים מס על ירושה בישראל?

לא. בישראל אין מס ירושה ואין מס עיזבון מאז ביטולו ב-1981. עצם קבלת הירושה אינה אירוע מס. עם זאת, פעולות כמו מכירת נכס שהתקבל בירושה עשויות לחייב במס שבח.

❓ מהו פטור ממס שבח בירושת דירה?

סעיף 49ב(5) לחוק מיסוי מקרקעין מאפשר ליורש למכור דירת מגורים מזכה שהתקבלה בירושה ללא מס שבח, בכפוף לשלושה תנאים מצטברים הקשורים לזהות היורש, להחזקת המוריש בדירה יחידה ולזכאותו ההיפותטית של המוריש לפטור.

❓ למה תשלומי איזון בין יורשים יוצרים מס?

כאשר יורש מפצה יורש אחר בכסף שאינו מנכסי העיזבון, הרשויות רואות בכך עסקת מקרקעין רגילה. החלק שלגביו שולם הכסף החיצוני מחויב במס שבח ובמס רכישה.

❓ כיצד מחושב מס השבח על דירת ירושה?

החישוב נשען על עקרון הרציפות במס – יום הרכישה ושווי הרכישה נקבעים לפי המועד שבו המוריש רכש את הנכס, ולא לפי מועד הפטירה. לכן עליית ערך ארוכת שנים עלולה להגדיל את חבות המס.

❓ האם יורש ישראלי חייב במס על נכס בארה"ב?

ייתכן. בארה"ב קיים מס עיזבון פדרלי שעלול להגיע עד 40%, עם תקרת פטור מצומצמת לתושבים זרים. נדרש ליווי מקצועי לבחינת ההסדרים הבין-לאומיים ומנגנון ה-Step Up.

❓ מתי כדאי לפנות לעורך דין בנושא עיזבון ומיסוי?

מומלץ לפנות עוד לפני חלוקת הנכסים, עריכת הסכם חלוקה או מכירת נכס. ייעוץ מוקדם מאפשר תכנון שמונע חבות מס מיותרת של מאות אלפי שקלים.

מה הצעד הבא שלכם בתכנון העיזבון?

האם אתם בטוחים שהדרך שבה אתם מתכננים לחלק או למכור את נכסי המשפחה לא תחשוף אתכם למיסוי מיותר? למרות שאין בישראל מס ירושה, כל פרוצדורה של חלוקת נכסים, כתיבת צוואה או עריכת הסכם חלוקת עיזבון ללא ייעוץ משפטי צמוד עלולה לעלות ליורשים ביוקר רב במיסי שבח ורכישה. עו"ד חיה לזר נוטקין מלווה את לקוחותיה במציאת פתרונות תכנון מס קפדניים ומותאמים אישית, מתוך מומחיות בלתי מתפשרת בתחום עיזבון ומיסוי ומחויבות לשמירה מקסימלית על הון הדורות הבאים.

🏆 הגנו על הירושה של משפחתכם עוד היום

⏰ כל יום של עיכוב עשוי לגרום לטעויות בלתי הפיכות

משרד עו"ד חיה לזר נוטקין – מומחיות בתכנון עיזבון ומיסוי מקרקעין

אודות הכותבת

עו"ד חיה לזר נוטקין

מומחית בדיני עיזבון, ירושה ומיסוי מקרקעין

עו"ד חיה לזר נוטקין מתמחה בתחומי דיני הירושה, תכנון עיזבון ומיסוי מקרקעין, ומלווה משפחות בתהליכי חלוקת עיזבון, עריכת צוואות וניהול נכסים בישראל ובחו"ל. המשרד פועל מתוך מחויבות עמוקה לשמירה על הון הלקוחות ולמניעת חבויות מס מיותרות באמצעות תכנון מקדים ומדויק.